最近香港保险圈很热闹啊,爆炸新闻一条接一条。

第一条来自香港信报。

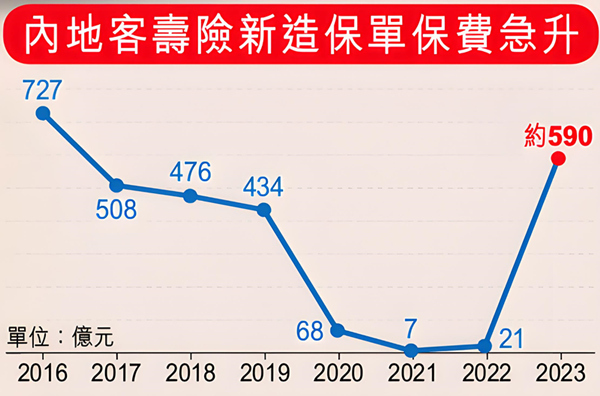

说是2023年全年,内地访客赴港投保约590亿港元,同比飙升27倍,超过2019年疫情前水平,仅次于2016年的727亿港元记录高峰。

乍一看同比增长27倍!火箭都没你快!

再仔细一想,也正常,2023年是2022年的27倍,不是因为23年卖的多,而是因为22年卖的实在太少了。

大家都知道,只有亲赴香港签属的保单,才是合法的。2023年1月8号香港才恢复通关,之前三年因为口罩的原因,赴港多有不便,能有几个内地客户去香港买保险?

对比近年数据,2023年590亿港元,因为压抑了三年的需求集中释放,总体还是上升不少,超过2019年疫情前水平434亿港元,仅次于2016年的727亿港元记录高峰。

所以大家要理性解读新闻,港险最近并没有什么重大利好,更没有什么爆炸性增长。评估自身需求,审慎购买。

第二个新闻。

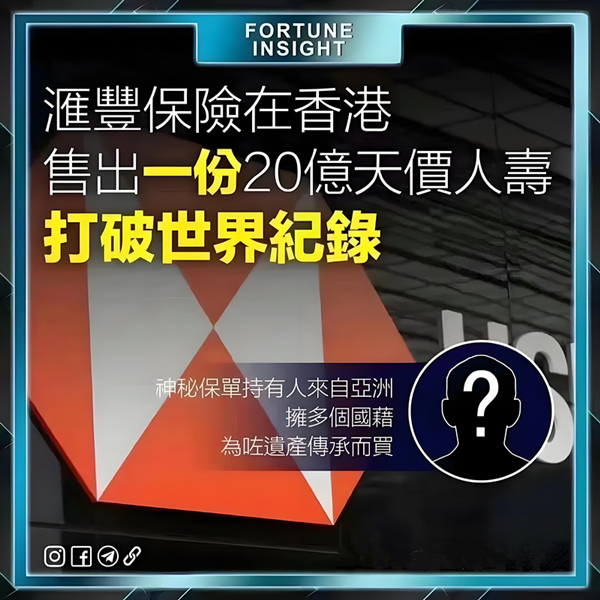

就在2月底,汇丰保险在香港签发了一份人寿保险,保额高达2.5亿美元!打破吉尼斯世界纪录。

之前的最高价值人寿保单是某科技大亨于2014年在美国加州购买的,价值2.01亿美元。

据传,这位神秘保单持有人来自亚洲,拥有多国国籍,为了遗产传承而购买。

这张2.5亿美元巨额保单是汇丰保险的“汇珑环球寿险计划”,它是一份兼具财富保值和传承功能的终身保障寿险计划。

而且除了这张保单以外,汇丰保险在过去一年还签发了另外10张保单价值在5000万美元以上的个人人寿保单。

港险门槛高,不适合普通老百姓,但是对于超高净值人群来说,却是财富传承和遗产规划的一个绝好工具。

因为它有几下几大优势:

1、无限变更被保人+提前指定被保人

与国内保险相比,国内保险一旦完成投保,被保人便无法更改,香港保险则打破了这一限制。投保者可以不限次数更换被保人,从而实现家族财富的多代传递。

可以无限变更被保人,有什么好处呢?

第一、不会因为被保人逝世,导致财富积累中断;

第二、不会因被保人婚姻变动,导致财产被分割。

保单价值永远复利增长,家族财富可以持续积累。

2、保单拆分功能,传承更灵活

香港保险允许持有人将单一保单分割成两份或多份,以适应家庭的具体财富传承需求。

比如说,一个家庭有三个孩子,父母可以根据每个孩子的独特需求和情况,将保单平均分割成三等份或按不同比例划分,以确保每位子女都能得到适当的财富传承。

这种分割保单的方法增加了传承计划的灵活性和个性化,使家庭能够更精确地根据其财务目标和家庭成员的需求进行财富分配。

相比传统的遗嘱继承,保险传承不用公开给每一位家庭成员,更具私密性。

3、理赔身故金+类信托功能让传承更可控

香港保险提供的理赔身故金传承机制,具备类似于信托的多样化功能,允许保单持有人通过一种或多种方式将财富传递给下一代。

以100万美金的身故理赔金为例,这笔资金可以通过5种不同的方式实现财富的有效传承。

全额一次性支付:将整个100万美金一次性支付给继承人。

全额分期支付:例如,计划在未来20年内,每年支付5万美金,逐步将理赔金传递给下一代。

部分即时支付加部分分期支付:立即支付50万美金,而剩余的50万美金在未来10年内分期支付,每年5万美金。

基于年龄的分期支付:如果继承人年纪较小,可以设置一个特定年龄,例如成年后,开始分期支付理赔金。

递增支付方式:支付金额逐年增加,比如第一年支付5万美金,到第六年支付6万美金,以此类推。

通过结合这些灵活的支付方式,香港保险能够实现更高效、确定且可控的财富传承,确保家族财富能够持续世代相传,不断增值。

4、保值增值功能

香港储蓄型保险预期年化收益率超过7%,不仅保护了投资者的资金免受通货膨胀的侵蚀,还能积极促进资本的增值,为保险持有人提供一条既安全又高效的资产增长路径。

自2021年来,各大香港保险公司推出了“多元货币计划”的保单产品,涵盖了国际主流货币,包括人民币、美元、港币、英镑、欧元、新元、澳元、加元等。客户可以根据需求自由转换保单货币,满足如养老、移民、教育等不同货币需求的同时,也可以分散单一货币可能的通胀风险

5、隐私保护

香港保险,提供了较高程度的隐私保护。比如说我们只知道有一份2.5亿美元保单,但没人知道它来自于谁。对于超级富豪来说,过多外界关注其实也是潜在的风险。

总体说,香港保险是一种理想的保全资产和传承财富的方式,结合稳定增值、安全可靠、流动性强、稳健收益与高效传承等特点,为高净值家庭提供了一个完美的财富传承解决方案。建议找专业人士理性分析产品,充分了解做决定。