定期寿险、终身寿险、储蓄型保险、投资连结保险、万能保险等,均为香港人寿保险的各类产品。若大家对它们缺乏明确的认识与充分的理解,将难以作出恰当的抉择。

究竟香港的人寿保险产品有哪些不同之处?我们又该如何辨别与挑选呢?为此,我们特别为大家整理了一份详尽的香港寿险资料,以便大家深入了解。

PS.各类寿险的对比表,大家可以快速查看并保存,以备不时之需哦!

什么是人寿保险?

人寿保险的设计原意是转移受保人因身故而引致的财务风险,倘若不幸身故,其受养人能够获得身故赔偿去减轻经济负担,避免因为失去经济支柱而影响生活。

人寿保险的主要作用:

1、当受保人不幸离世,保单受益人可获一笔过赔偿

2、降低受保人离世对家人生活的影响

3、对家庭支柱尤其重要

随着保险业的发展,人寿保险除了提供基本的身故赔偿外,也加入了储蓄、投资、遗产传承、员工福利(即团体寿险)

等元素。购买任何人寿保险前,应先考虑自己的投保目的,评估个人

保障需要和财务状况,选择适合自己的险种,再比较不同保险公司提供的同类型产品,从而选择保障范围、保额及保费水平都契合自己需要的产品。

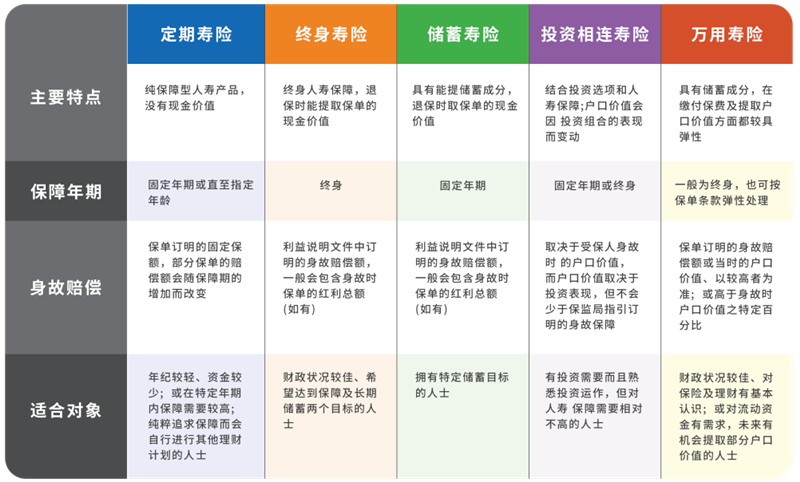

香港人寿保险有哪些类型?

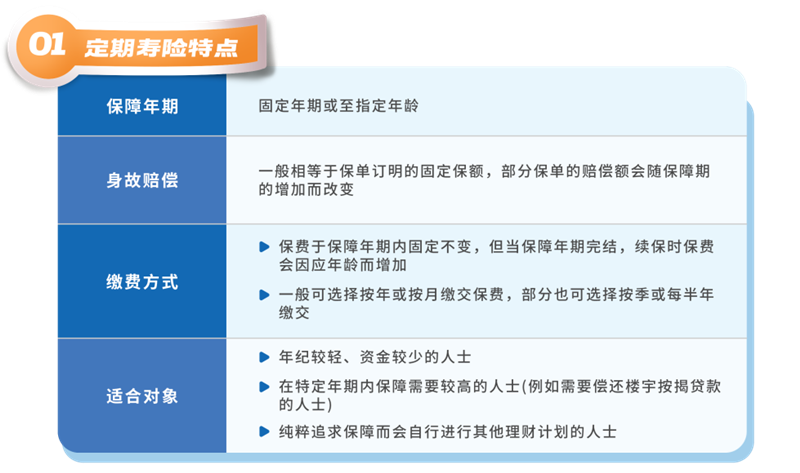

01定期寿险

定期寿险是纯保障型人寿产品,若受保人于保障期内不幸身故,保单受益人可获得一笔过的身故赔偿。由于没有储蓄或投资成分,于退保或保障期完结时,并没有累积任何价值。一般而言,以相同的保费购买定期寿险,保障额会高于其他寿险产品。

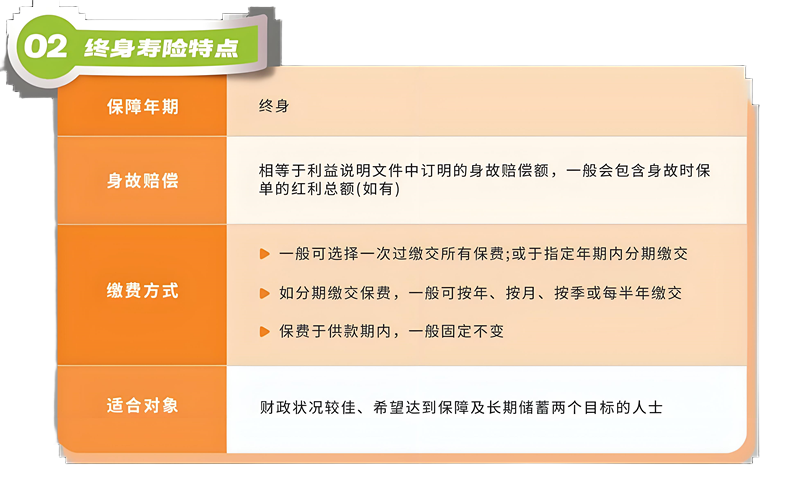

02终身寿险

终身寿险给予受保人终身人寿保障,当受保人不幸身故,保险公司将会向保单受益人发放一笔过的身故赔偿。终身寿险具有储蓄成分,退保时能提取保单的现金价值。部分产品为分红保单,投保人可收取由保险公司派发的非保证红利。

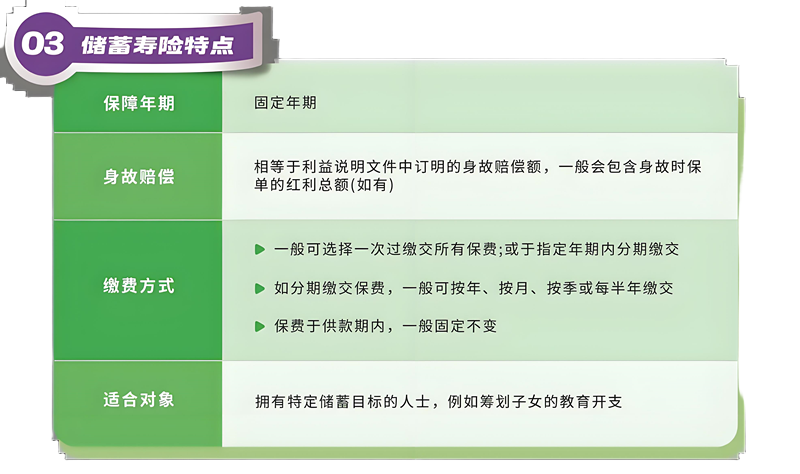

03储蓄寿险

当储蓄寿险的保障期完结或受保人在保障期内不幸身故,保险公司会支付一笔过的款项。由于具有储蓄成分,投保人在保障期内退保,可提取保单当时的现金价值。部分产品为分红保单,投保人可收取由保险公司派发的非保证红利。与终身寿险相比,储蓄寿险的储蓄成分相对较高。

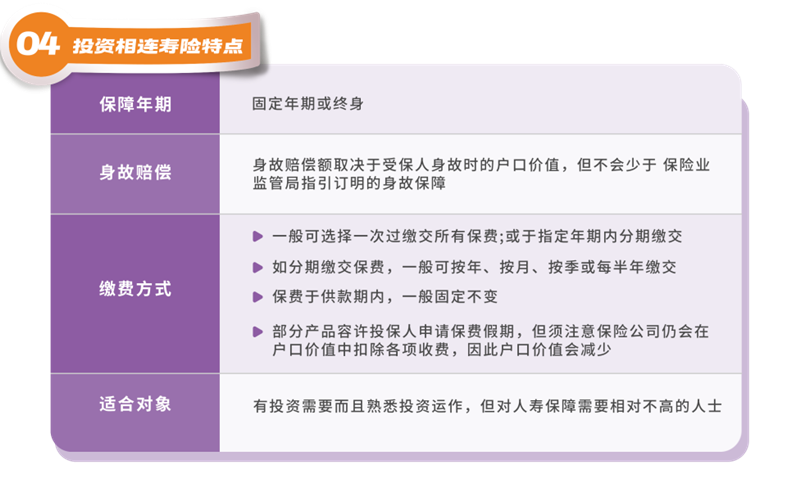

04投连寿险

投资相连寿险计划(投连寿险)是一种结合投资选项和人寿保障的保险产品。保障期内,保险公司会因受保人身故而支付一笔过的款项;而保单本身也有户口价值。保单户口价值会因投保人所选择的基金或资产的投资表现而变动。当投资表现欠佳时,户口价值有可能下跌,甚至低于已缴保费。

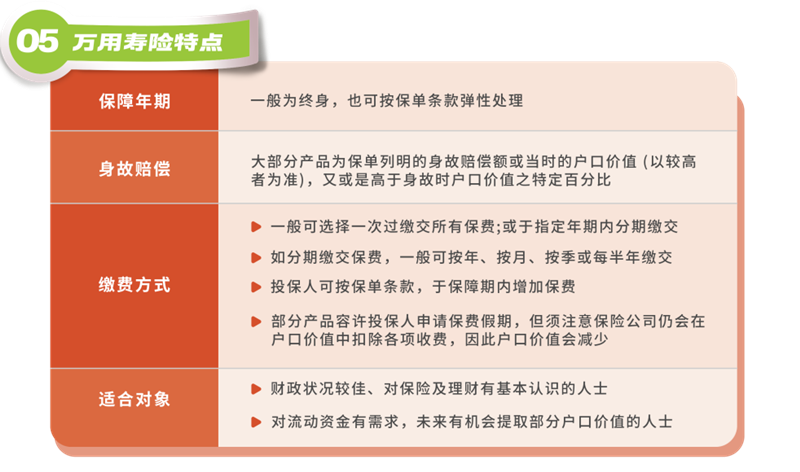

05万用寿险

万用寿险属于一种兼具储蓄功能的寿险产品,其账户价值能够逐步增加。在保险期间内,若被保险人不幸身故,保险公司将支付一笔赔偿金。在缴纳保费和提取账户价值方面,万用寿险提供了较大的灵活性,通常允许投保人调整保费数额。投保人既可以按照保单条款提取资金,也可以利用账户产生的利息来支付保费。户籍价值得以提升,一方面源于利息的发放,另一方面则可能因扣除保险费用及其他相关费用而有所下降。保险公司会依照定期公布的数据,按派息率发放非保证收益,且部分保单还设定了最低派息标准。

温馨提醒,保诚用心聆听,实现你心,若您遇上不幸,您的挚亲会否因而财政上受累?如答案是肯定,您必须为他们著想,购买人寿保险,给他们充分的保障。