香港保险业历经百年发展,从最初的水险、火险到如今的寿险、医疗险及投资保险,已成为全球保险市场的标杆。

根据瑞士再保险2023年报告,香港保险渗透率高达17.2%,位居全球第一。作为国际金融中心,香港保险以美元计价,兼具高流通性与全球资产配置优势,成为投资者布局美元资产的首选渠道。

那么,面对香港储蓄险,趸缴(一次性缴费)和期缴(分期缴费),哪种方式更划算?收益更高?本文将为您详细解析。

01 趸缴vs.期缴核心差异

假设我现在手上有一笔钱,想配置香港保险,参与全球化投资,是一次性趸缴还是做个期缴的方案?哪种缴费方式更划算?收益更高、领钱更多呢?

其实由于每位客户的年龄、预算和保单用途都各不相同,很难给出一个适用于所有人的统一答案,最好的方式就是根据每个人的需求,做一对一定制方案:

趸缴:一次性投入,收益增长快

优势:资金一次性到位,保单现金价值增长较快,适合资金充裕且希望快速积累财富的投资者。

劣势:汇率波动风险集中,资金灵活性较低。

期缴:分期投入,灵活稳健

优势:分散汇率风险,资金压力小,适合预算有限或希望平衡风险的投资者。

劣势:收益增长相对较慢,需长期坚持缴费。

如果只是做一个大多数情况下的收益判断,基于目前香港保险市场现状,对于想买香港储蓄险,尤其是第一次购买香港保险的朋友,5年缴费期往往是最合适的选择。

02 为什么5年期缴是最佳选择?

平滑汇率风险

首先,定投美元的方式有助于缓解汇率波动。在5年供款期内,每年按当时汇率缴纳保费,就像定期投资美元一样,有助于平衡汇率风险。这种方式使得投保人不必一次性承担较大的汇率变动风险,而是将风险分散到了每年的缴费中。

如果选择趸交或者是2年、3年交的保单,汇率的不确定性会大得多,波动起伏比较难预测。

缴费优惠多

很多客户在投保的时候可能会发现,目前,香港储蓄险大多数产品都是5年缴费会给予优惠。

选择5年缴费,资金分批投入,给自己留更多腾挪余地。比如交了第一年保费之后,还有余钱,可以做个1-3年的定存,连本带息取回之后,继续交第四、第五年的保费。目前,大部分保司都把优惠向5年缴倾斜。

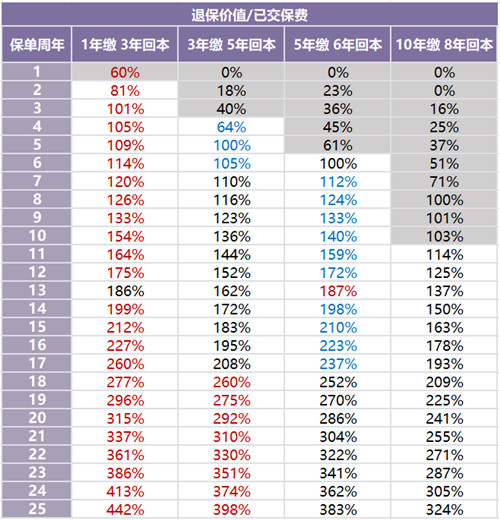

预期收益高,回本快

根据上图我们不难发现:趸交确实在各缴费周期里收益增长最快,不过在第13年的时候还是被5年缴反超了。

而且5年缴相比3年缴:

第7-17年,5年缴收益增长>3年缴

回本速度,5年缴>3年缴

3年缴第5年才回本,而5年缴第6年就回本了,5年缴回本速度更具优势。

实操便捷

每人每年有5万美元的外汇额度,5年缴费可将保费分摊至多个年度,减轻换汇压力。对于预算较高的投资者,分期缴费在资金操作上更为灵活。

03 如何选择最适合的缴费方式

根据资金状况选择

资金充裕且希望快速积累财富:选择趸缴。

预算有限或希望平衡风险:选择5年缴费。

结合需求规划提取方式

不同的提取方式(如一次性领取、分期领取)会影响最终收益,需根据自身需求合理规划。

咨询专业顾问

香港保险产品复杂,建议与专业顾问沟通,量身定制最适合的方案。

同一款产品,除了缴费方式不同会带来收益差异,同样的保费,不同的提取方式、投入时间、以及对应的需求,最终结果也是千差万别。无论是趸缴还是期缴,其核心在于结合自身需求与资金状况。5年缴费以其平滑汇率风险、高收益潜力及操作便捷性,成为大多数投资者的首选。

不过最终选择哪种方式,还需根据个人情况量身定制,合理规划,才能让保单价值最大化!