香港保险2.0时代开启,稳健前行再出发,香港保监局宣布自7月1日起实施新规,将非港元分红保单演示利率上限设定为6.5%,港元分红保单演示利率上限设定为6%。

这也成为了难得的高息窗口期,但仍有很多人不了解港险四大险种,接下来我们就来具体说说它们都有什么特点。

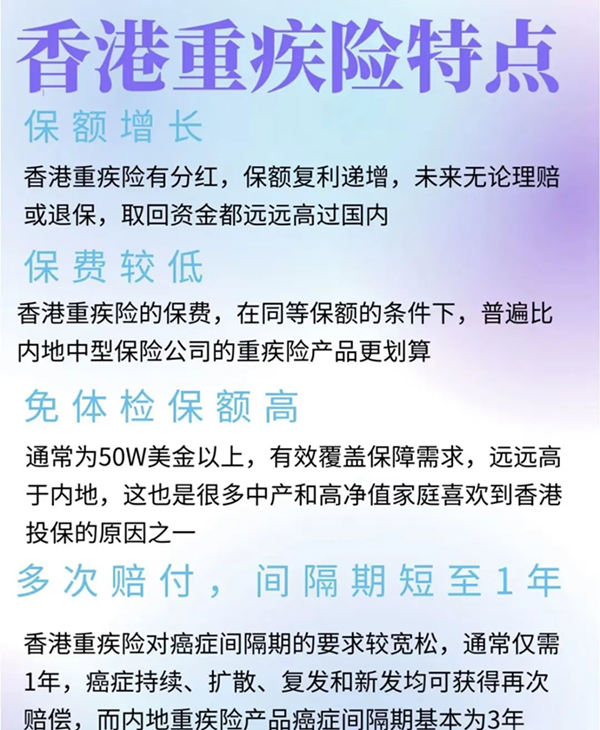

一、香港重疾险:

保障升级,性价比之选

动态保额设计:采用分红型保额增长模式,年复利递增机制使保障额度随时间显著提升。以30岁投保为例,初始保额100万港元保单,通过4-5%的年均分红率,20年后保额可实现翻倍增长,有效抵御医疗通胀。

费率优势明显:相较内地同类型产品,保费成本平均低15-20%,且保障范围涵盖120+重症及早期疾病。

癌症多次赔付:创新设置1年间隔期(内地通常为3年),覆盖持续/复发/转移/新发四种情况,二次赔付比例达100%。

高额免检承保:最高可承保65万美元保额免体检,满足高净值客户需求。

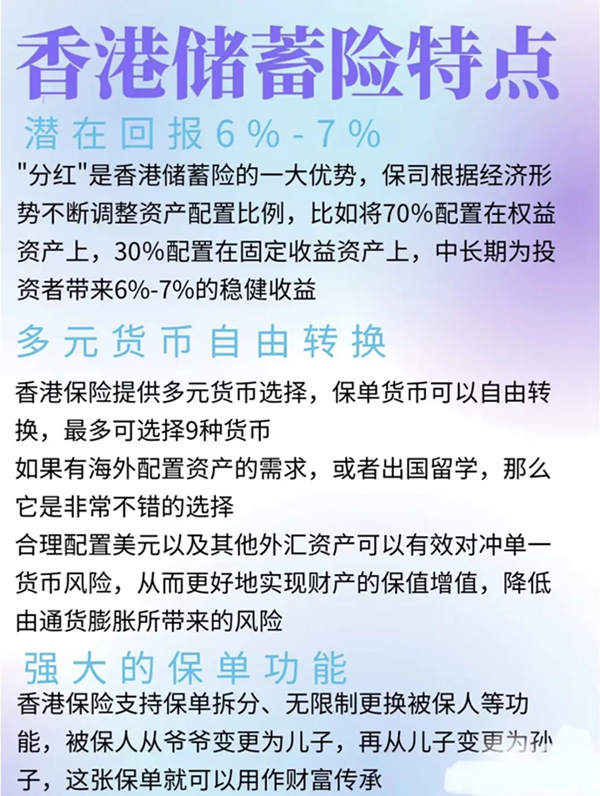

二、香港储蓄分红险:

稳健增值,灵活规划

资产配置策略:采用70%环球股票+30%固收的多元组合,历史年化收益稳定在6-7%区间。以10万美元趸交为例,20年预期价值可达35-40万美元。

多币种账户:支持美元/港元/人民币等9种货币自由转换,汇率对冲功能显著。如子女留学可即时转换为当地货币,避免汇兑损失。

财富传承机制:支持无限次变更被保人,实现跨代传承。保单可分拆为多份,满足不同家庭成员需求。

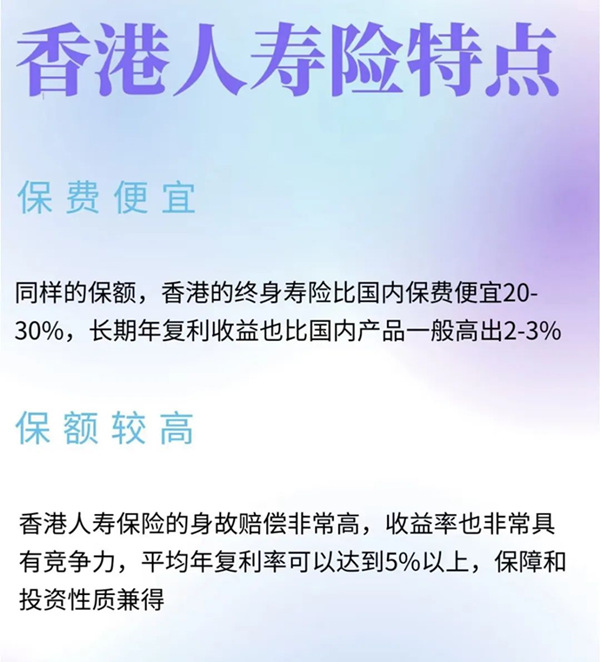

三、香港人寿险:

保障+投资:高性价比

成本效益比:相同保额下总保费较内地低20-30%,现金价值增速快3-5年。40岁男性100万美元保额,年缴保费约2.5万美元。

收益表现:20年期IRR可达5.2-5.8%,兼具身故保障与资产增值功能。保单贷款额度可达现金价值90%,流动性优异。

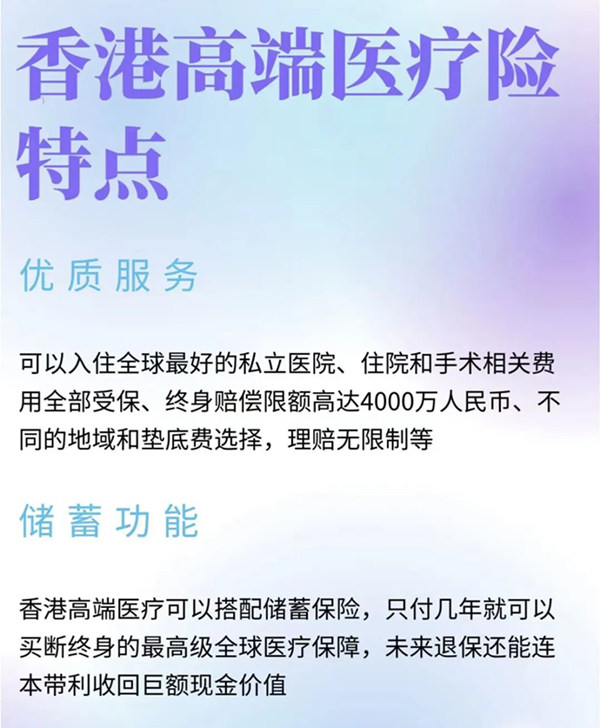

四、香港高端医疗险:

全球顶级医疗资源

医疗网络覆盖:直付合作机构包括梅奥诊所、香港养和等全球2000+顶尖医疗机构。年度保障限额2000万港元,涵盖住院/手术/靶向治疗等全项目。

缴费模式创新:"储蓄+医疗"组合方案,10年缴费即可获得终身保障。50万美元总保费,期满可返还120%本金。

随着香港保监局自7月1日起实施分红保单演示利率新规(非港元保单上限6.5%、港元保单上限6%),香港保险市场进一步强化了稳健性与透明度。这一调整虽略微收紧了预期收益演示,但实际在长期复利增长、多币种配置及抗通胀能力上依然表现突出。

其重疾险的保额递增、储蓄险的多元资产策略,以及高端医疗的全球服务网络,均依托香港成熟的金融体系,持续为投资者提供国际化保障方案。大家在投保时也要注重保险公司过往分红实现率及长期履约能力,以确保保障与收益的平衡。