保诚新品[加护一生]深度解析

市场首创 价值闭环

当保险市场还在纠结"保障"与"储蓄"孰轻孰重时,保诚保险用一款「加护一生」给出了颠覆性答案——这款号称"香港保险市场首创"的三合一计划,将住院现金、人寿保障、终身储蓄三大功能融于一纸保单,用"健康时当存钱罐,生病时变急救箱,身故后成传家宝"的巧妙设计,重新定义了家庭资产配置的底层逻辑。

01 价值闭环:从"单功能"到"全场景"的跨越

翻开保诚的产品手册,「加护一生」最抓人眼球的莫过于其"三合一"架构:

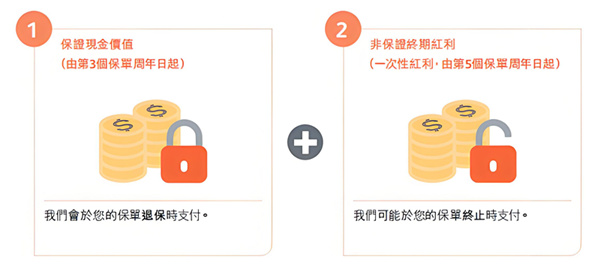

健康时,它是复利增长的终身储蓄账户——短至5年缴费即可锁定终身保障,保证现金价值+非保证终期红利以复利形式滚动增长,长期预期IRR突破5%。这意味着,即便一生无病无灾,投入的保费也不会"打水漂",反而会像滚雪球般积累成可观的养老储备或财富传承资产。

住院时,它是随叫随到的现金流补给站——无论身处何地,只要因疾病或意外住院,每日可领取高达0.1%保额的固定津贴(最高250美元/天),最长可领90天。更贴心的是,若入住ICU深切治疗部,还能额外获得同等额度的保障,相当于"双倍赔偿"。试想,当家人因重病卧床,这笔钱既能覆盖自费药、护工费等医保不报的开支,又能缓解因停工造成的收入损失,堪称"雪中送炭"的刚需保障。

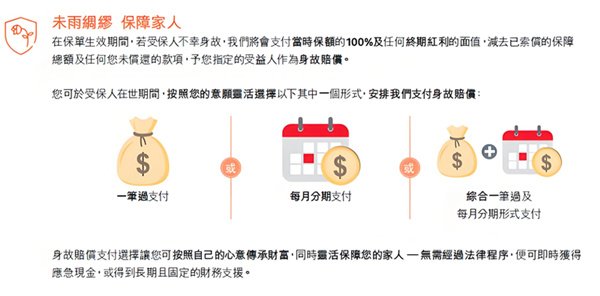

身故时,它是守护家人的最后一道防线——100%保额+终期红利的身故赔偿,既能覆盖未还房贷、子女教育等家庭负债,又能通过"多元赔偿支付选项"(一次性给付、按月分期或混合模式)实现财富的平稳传承。更值得点赞的是,保单支持"后备保单持有人"设置,即便投保人不幸离世,保障和储蓄功能仍能延续,真正做到"代代相传"。

02 细节决定体验:条款里的"人性化设计"

如果说三合一架构是「加护一生」的骨架,那么细节设计则是其打动用户的血肉:

长期病况保障的"市场首创":针对糖尿病、脑退化症等需要长期治疗的疾病,保单会一次性支付5%保额(最高12500美元),帮助家庭应对康复期的持续支出。这一设计填补了传统重疾险"只保重疾、不保慢病"的空白。

缴费期的灵活适配:从5年到20年,投保年龄覆盖1-65岁,无论是年轻家庭还是高净值人群,都能找到适合自己的缴费节奏。

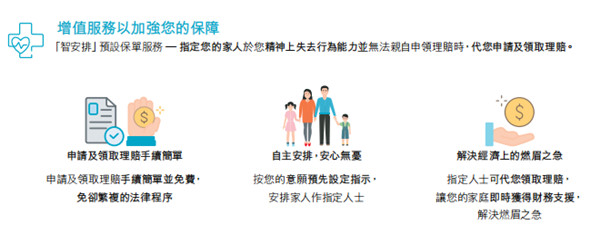

增值服务「智安排」:投保时可提前指定家人代领赔偿,一旦因疾病、意外或衰老失去自主能力,该指定人士无需公证或法院流程,可直接申领保险金。资金第一时间用于医疗、护理或家庭开支,让保障从"条款"变为"及时雨"。

03 从"消费型"到"资产型":保险配置的升级

过去,很多人将保险视为"消费型"支出——买重疾险怕"不生病钱白交",买储蓄险又嫌"保障不足"。而「加护一生」的创新之处,正在于打破了这种"非此即彼"的思维:

它用"住院津贴"解决了"小病小痛"的现金流问题,用"终身储蓄"化解了"健康人群保费浪费"的顾虑,用"身故传承"满足了高净值人群的财富规划需求。更重要的是,其"中港澳人士保费率一致"的设计,让跨境家庭无需因地域差异多花冤枉钱,真正实现了"一份保单,全域适用"。

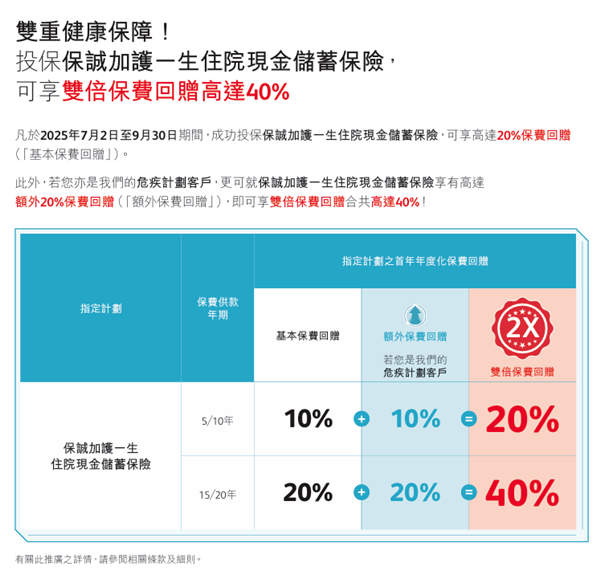

04 限时优惠:现在投保的"黄金窗口期"

对于有意向的客户而言,2025年7月2日至9月30日的限时优惠堪称"入手良机":基础保费回赠最高达20%,若为保诚危疾计划老客户,额外再享20%回赠,合计最高40%的优惠力度,相当于直接省出一笔旅游基金或家电升级费用。

「加护一生」的出现,不仅是一款产品的创新,更折射出保险行业从"风险对冲"向"全生命周期管理"转型的趋势。它用"保障+储蓄"的双重属性,让每一分保费都"物超所值"——健康时,它是默默积累的"隐形资产";生病时,它是及时雨般的"应急资金";身故后,它是传递关爱的"家族纽带"。正如保诚177年历史所验证的:真正的保险创新,从来不是功能的简单叠加,而是对用户需求的深刻洞察。而「加护一生」,或许正是这种洞察的最新注脚。