当比较及选择危疾保险时,很容易陷入保障内容众多、各有不同的陷阱中。该如何确保所选保障周全,符合个人需求呢?只需掌握三个重点,就能在选择中更得心应手。

危疾保险定义是什么?保障什么?

危疾保险一般就一些影响较大、医疗时间较长,甚至有生命危险的疾病提供一笔过赔偿作为保障。大部份危疾保险都以癌症、心脏病和中风为主轴。但现今市面上的危疾保险产品很多都保障过百种疾病,保险公司一般会把不同疾病分为不同等级,提供不同程度的保障。

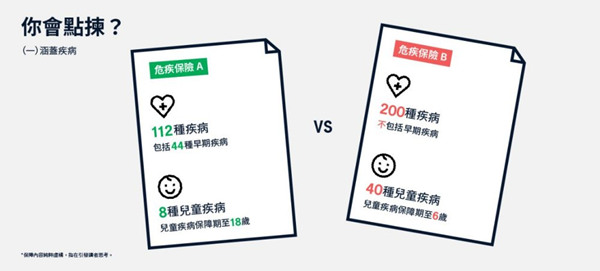

危疾保险比较贴士1:确保保障范围够周全

必需重点关注疾病定义和赔偿条件,是否要达至某种严重程度才能得到赔偿。例如是否包括早期癌症如原位癌。同时看看是否涵盖其他你所关注疾病,尤其是你为子女购买危疾保险时,保单会否排除一些严重的儿童疾病。另外年龄限制也要留意,个别病症可能设有较低的保障年龄限制,应避免超过限制而失去保障。

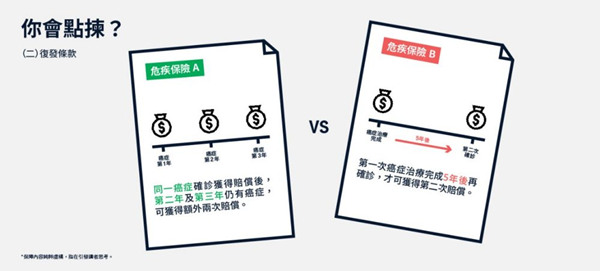

危疾保险比较贴士2:考虑复发条款

现今医疗技术进步,及早发现危疾就可以大大提升存活率,然而复发风险也不可忽视。新式危疾保险可能包含复发保障,第一次赔偿后仍会继续保障。但必需注意保障的疾病种类、复发次数和间隔时间。总危疾保障额也要留意,避免超出赔偿上限而大失预算。

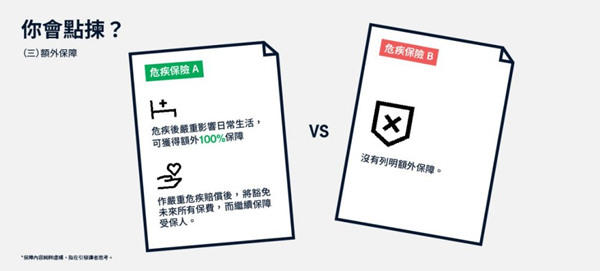

危疾保险比较贴士3:留意额外保障

患上危疾后,或需要花一段时间进行治疗和复健,影响日常生活和收入,因此有需要考虑保险是否提供额外的支援,如治疗期间的生活援助或其他减轻负担的条款。例如在供款期间确诊危疾可以豁免保费。

总结︰比较按自己实际需要出发

保障是否越多越好呢?保障与保费挂勾,超出需要的保障,意味著需要付出更多保费。所以在比较后,要根据自己的需求做出理性选择,不必追求最广泛但用不著的保障,适合自己的才最重要。保诚提供一系列拥有不同特点的危疾保险产品以供选择,如诚保一生危疾保系列,危疾加护保等,切合有不同保障需要的客户,欢迎在线咨询顾问了解更多。